叔父叔母の死亡時に甥姪が相続人となって遺産を取得するケースとは

相続が発生したときは、亡くなった人の財産を相続人が引き継ぐことになります。

一般的に亡くなった人の妻(夫)や子が相続人になることが多いですが、甥姪が相続人となって遺産を取得するケースも存在します。

本記事では、叔父叔母の死亡時に甥姪が遺産相続するケースと、相続する際の注意点について解説します。

法定相続人の範囲と相続順位

法定相続人とは、被相続人(亡くなった人)の財産を取得する権利がある人をいい、民法で法定相続人になる人の順位が定められています。

<法定相続人の相続順位>

| 相続順位 | 該当者 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 子(直系卑属) |

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

配偶者は、他の相続人の有無に関係なく法定相続人になります。

配偶者以外については子が最も相続順位が高く、同じ順位の人が複数人いる場合には全員が法定相続人に該当する一方、自分よりも相続順位の高い人がいるときは法定相続人になれません。

最も順位の高い人が不在な場合、その次に相続順位の高い人が法定相続人になり、相続開始時点で子と直系尊属が亡くなっているときは、被相続人の兄弟姉妹が法定相続人として相続権を得ることもあります。

被相続人の甥姪に関しては相続順位の中に含まれていませんので、原則法定相続人になることはありません。

叔父叔母の相続で甥姪が法定相続人となるケース

被相続人の甥姪は、先に挙げた相続順位には含まれていませんでしたが、叔父叔母に子供がいないときの遺産相続においては、例外的に甥姪が法定相続人となって相続財産を受け継ぐことになるケースがあります。

代襲相続人として相続人の地位を引き継ぐ

相続が発生した時点で叔父叔母に子供がおらず、叔父叔母の両親や祖父母も亡くなっている場合、叔父叔母の兄弟姉妹が法定相続人となります。

法定相続人は相続開始時点の状況で判断することになりますが、叔父叔母の兄弟姉妹が相続開始時点で先に亡くなっているときは、兄弟姉妹の子(甥姪)が代襲相続人として、相続人の地位を引き継ぎます。

代襲相続は、亡くなった人の地位を子などが承継することをいい、兄弟姉妹が亡くなった場合だけでなく、子が亡くなったときも代襲相続は適用されます。

そのため、叔父叔母の相続が発生した時点で叔父叔母の子が死亡していたとしても、子の子(孫)がいるときは孫が代襲相続人として遺産を相続しますので、被相続人の両親や兄弟姉妹が法定相続人になることはできません。

代襲相続を動画で解説!

他の法定相続人が相続放棄をした

叔父叔母の子や両親など、法定相続人に該当する人が相続放棄を行った場合、甥姪に相続権がまわってくることがあります。

相続放棄とは、遺産を相続する権利をすべて放棄することをいい、相続放棄を行うためには家庭裁判所での手続きが必要です。

法定相続人全員が相続放棄をすると、次に相続順位の高い人に相続権が移り、叔父叔母の子および直系尊属が相続放棄を行った場合、被相続人の兄弟姉妹が法定相続人になります。

そして、相続開始時点で被相続人の兄弟姉妹が亡くなっているときは、兄弟姉妹の子である甥姪が代襲相続人として相続人の地位を引き継ぎますので、相続放棄によって甥姪が法定相続人になる可能性も存在します。

なお、相続放棄は預金や不動産などのプラス財産よりも、借金などのマイナス財産が多い場合に行われるのが一般的ですので、甥姪が相続人となった際は被相続人の財産内容を確認してください。

甥姪が叔父叔母の養子になった

民法上、養子は実子と同じ扱いになりますので、甥姪が叔父叔母の養子となった場合、子の立場として相続権を有することになります。

被相続人に実子がいなくても、養子となっている方がいれば被相続人の両親や兄弟姉妹は法定相続人には該当しません。

そのため叔父叔母の遺産相続の際は実子だけでなく、養子のあり・なしについても確認してください。

法定相続人でない甥姪が遺産を取得するケース

遺産は相続人が話し合って分けることになりますが、故人が生前に遺言書を作成していた場合、遺言書の内容に従って相続財産を分割することになります。

相続財産を取得する権利は法定相続人にしかありませんが、遺言により相続人以外の人に財産を渡すことは可能です。

たとえば「財産を甥姪に譲る」と遺言書を遺していた場合、甥姪は叔父叔母の財産を取得することができます。

遺言書は故人の意思を示したものですので、基本的には遺言書の内容は法定相続人の順位よりも優先されます。

なお、遺言により遺産を取得した場合、本来財産を取得する権利があった法定相続人から遺留分を侵害されたとして、遺留分侵害請求権が行使される可能性がある点には注意してください。

甥姪が法定相続人となった場合の法定相続分の割合

法定相続分とは、民法によって定められた相続財産を取得できる割合です。

被相続人の兄弟姉妹の代襲相続人として法定相続人となった場合、法定相続分は兄弟姉妹の法定相続分に準じ、代襲相続人が複数人いる場合は人数に応じて均等に分けます。

死亡した叔父叔母に配偶者がいた場合の法定相続分は配偶者3/4、兄弟姉妹1/4となりますので、兄弟姉妹が複数人いるときは1/4を人数で分けることになります。

<法定相続分の計算例>

法定相続人が被相続人の兄弟姉妹の場合

・相続人は兄弟姉妹3人(A、B、C)

・Aは相続前に死亡し、Aの子(甥姪)は2人(DE)

B 1/3

C 1/3

D 1/6(1/3×1/2)

E 1/6(1/3×1/2)

法定相続人が配偶者と被相続人の兄弟姉妹の場合

・相続開始時点の相続人は妻、兄弟姉妹3人(A、B、C)

・Aは相続前に死亡し、Aの子(甥姪)は2人(DE)

妻 3/4

B 1/12(1/4×1/3)

C 1/12(1/4×1/3)

D 1/24(1/4×1/3×1/2)

E 1/24(1/4×1/3×1/2)

甥姪が代襲相続人となって相続するときの注意点

甥姪が代襲相続人として相続財産を取得する場合、子が相続する場合と法律上のルールが少し異なる部分があります。

甥姪には遺留分が認められない

被相続人が遺言書を作成していた場合、遺言内容は法定相続分よりも優先されますので、遺言内容によっては法定相続人が相続財産を一切取得できないことも想定されます。

民法では、法定相続人が相続財産を一切取得できない状況を回避する手段として「遺留分」という制度を定めています。

遺留分は、一定の範囲の法定相続人に対して最低限認められている財産を取得する割合をいい、遺留分を侵害された法定相続人は相続財産を取得した他の相続人等に対し、侵害された額を請求することが可能です。

ただ遺留分が認められる「一定の範囲の法定相続人」には、被相続人の兄弟姉妹や兄弟姉妹の代襲相続人となる甥姪は含まれてはいません。

したがって、甥姪が法定相続人になったとしても、遺言書に遺産を他の人にすべて譲る内容が記載されていた場合、相続財産を受け取ることはできません。

相続税は2割増しで納めなければならない

被相続人が一定以上の財産を有していた場合、相続税の申告・納税が必要です。

相続税額は相続財産の金額等に応じて算出し、相続財産を取得した割合に応じて納めることになりますが、子や親などの一親等以外の人が相続財産を取得した場合、相続税を2割増しで支払わなければなりません。

「相続税額の2割加算」の制度は、法定相続人として相続財産を取得する場合にも適用されます。

被相続人の兄弟姉妹や甥姪が相続税の申告書を提出する際には、2割加算漏れが発生しやすく、税務署に2割加算漏れを指摘されてしまうと、加算税・延滞税のペナルティの対象となるのでご注意ください。

法定相続人の調査や戸籍収集が大変

相続手続きを行うためには、相続人を確定させるために、被相続人の出生から死亡までの戸籍謄本を全て取得する必要があります。

相続開始時点で相続人が亡くなっている場合、代襲相続人に該当する人も特定しなければならないため、関係者全員の戸籍謄本等も取得することになります。

相続人が配偶者と子であれば、収集する戸籍謄本等は比較的少ないです。

しかし、法定相続人が兄弟姉妹の場合には取得すべき戸籍謄本が増えますし、相続手続きを行う際に戸籍謄本等が必要となる場面は多く、不足書類があると相続手続きが行えません。

甥姪が代襲相続人となるケースにおいては、取得すべき書類等が更に増大しますので、一般的な相続よりも相続手続き完了までに莫大な時間がかかります。

叔父叔母が子供なし、両親・祖父母も死亡している場合、遺産相続に関する手続きは兄弟姉妹または甥姪がやらなければなりません。

相続手続きには期限が定められているものもありますので、作業に時間を割けないときは相続手続きを代行することも検討してください。

相続の無料相談実施中!

当事務所では、相続手続きや遺言書作成など相続に関わるご相談を承っております。

相続の累計相談実績1,000件以上の豊富な相談実績があり、相談は相続の専門家が親切丁寧に対応させていただきます。

無料相談も実施していますので、相続に関するご不明点がありましたら、お気軽にお問い合わせください。

料金についてはこちら>>

https://niigata-isansouzoku.com/fee/

事務所紹介についてはこちら>>

https://niigata-isansouzoku.com/office/

無料相談についてはこちら>>

https://niigata-isansouzoku.com/flow/

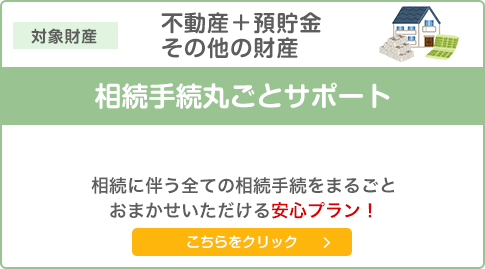

相続手続きまるごとサポートプラン

相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更など、あらゆる相続手続きをまとめて代行いたします。

相続財産に不動産や、預貯金等の複数の財産がある相続人の方には、「相続手続丸ごとサポート(対象財産:不動産+預金+その他の財産)」がオススメです。

<相続手続丸ごとサポート(対象財産:不動産+預金+その他の財産)>

| 相続財産の価額 | 報酬額 | (参考) 金融機関 |

|---|---|---|

| 200万円以下 | 165,000円 | 100万円 |

| 200万円超 ~500万円以下 |

220,000円 | 100万円 |

| 500万円超 ~5,000万円以下 |

220,000円 ~814,000円 |

価格の1.62% |

| 5,000万円超 ~1億円以下 |

814,000円 ~1,364,000円 |

価格の1.08 ~0.864% |

| 1億円超 ~3億円以下 |

1,364,000円 ~2,904,000円 |

価格の1.08 ~0.864% |

| 3億円超 | 2,904,000円~ | 価格の0.648 ~0.324% |

相続手続丸ごとサポートについて詳しくはこちら>>

https://niigata-isansouzoku.com/zaisan/page1/

主な相続手続のメニュー

ご相談が多い相続手続一覧

-

107,800円〜

-

165,000円〜

-

165,000円〜

-

330,000円〜