【相続の専門家が解説いたします!】2019年から相続法が改正!

相続法の具体的な改正内容

| 実施年 | 主な改正内容 |

|---|---|

|

2019年1月13日施行 |

◆自筆証書遺言の方式緩和 |

|

2019年7月1日施行 |

◆預貯金の仮払い制度の創設 ◆相続人以外の者の貢献を考慮するための方策の新設 ◆配偶者保護のための方策の新設 ◆相続の効力等に関する見直し ◆遺留分制度の見直し |

|

2020年4月1日施行 |

◆「配偶者短期居住権」「配偶者居住権」の新設 |

|

2020年7月10日施行 |

◆「自筆証書遺言の保管制度」の創設 |

相続法改正によるポイント

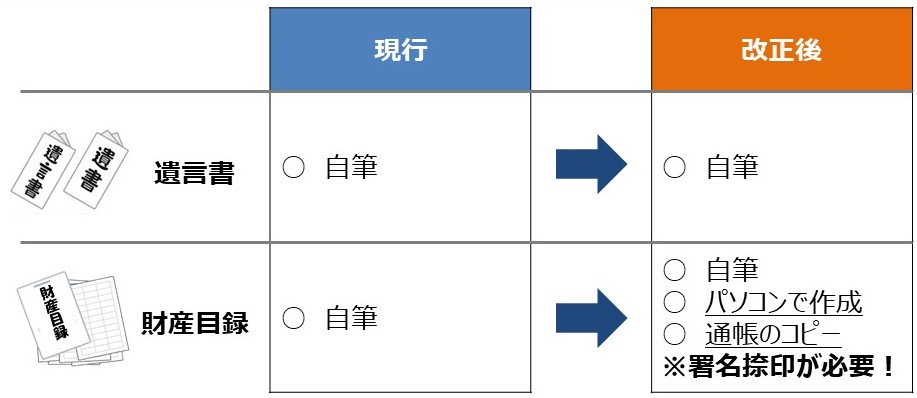

自筆証書遺言の方式緩和

財産目録については、手書きで作成する必要がなくなります。

現行法

遺言者がその全文、日付及び氏名を自書し、これに印を押さなければなりません。

改正後(2019年1月13日以降)

遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければなりません。

ただし、自筆証書に一体のものとして、自書によらない、財産の全部または一部を記載した財産目録(不動産登記事項証明書や預金通帳の写しも可)を添付することにより、自筆証書遺言を作成することができるようになります。(財産目録については、全てのページに遺言者が署名捺印する必要がある)

法改正により財産目録は手書きで作成する必要がなくなり、大幅に手間が少なくなります。

自筆証書遺言のメリット・デメリット

| メリット | デメリット |

|---|---|

| 印鑑と筆記用具があれば作成可能 | 財産目録すべてを記載する必要があるため手間 |

| 作成費用がかからない | 自宅で保存した場合、紛失・盗難のリスクあり |

| 遺言の内容を内密にすることが可能 | 遺言の内容を内密にすることが可能 |

遺言の種類について詳しくはこちら>>

公正証書遺言については詳しくはこちら>>

自筆証書遺言の保管制度

自筆証書遺言を利用する場合の問題点

① 遺言作成後の紛失の危険性

② 相続人による遺言書の隠匿・変造の危険性

③ 相続人が自筆証書遺言の存在を把握できない

④ 複数の自筆証書遺言が出てきてしまった

⑤ 自筆証書遺言の作成の真正(「本当に本人が書いたのか?」)を巡る争い

改正後(2020年7月10日施行)

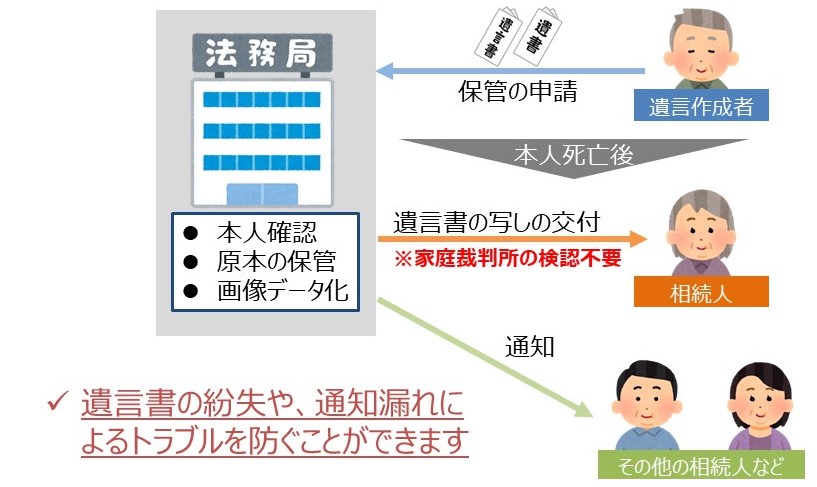

法務局における「自筆証書遺言保管制度」の創設

① 「遺言書保管事実証明書」の交付請求【どの法務局に対しても】

・ 「遺言書の保管の有無」のほか、遺言書がある場合には「遺言書が保管されている法務局の名称」、「保管番号」が記載された証明書

② 「遺言書情報証明書」の交付請求【どの法務局に対しても】

・「遺言書の画像」や「遺言書の保管開始年月日」、「遺言書作成年月日」、「遺言者の氏名・生年月日・住所

・本籍」等が記載された証明書

③ 遺言書の閲覧請求【実際に遺言書を保管している法務局に対してのみ】

保管制度の手続きの流れ

① 遺言者が法務局に法務省令で定める形式で作成した無封の遺言書を持参して申請(遺言者の住所地・本籍地または遺言者の所有する不動産の所在地を管轄する)

② 法務局で本人確認と形式審査を行い、不備等がなければ遺言書を保管が可能

③ 相続を開始

④ 相続人や受遺者等の相続関係人が、法務局に、遺言書情報証明書の交付や、遺言書の閲覧を請求

⑤ 遺言書が保管されていれば、法務局は請求に応じるとともに、他の相続人や受遺者等に、遺言書を保管していることを通知

⑥ 遺言書の検認手続は不要で、遺産の承継者は、すぐに相続手続可能

遺言書の検認ついて

改正前

自筆証書遺言は遺産分割前に家庭裁判所での「検認手続」が必要になります。

改正後

通常の自筆証書遺言は、相続開始したら家庭裁判所で「検認手続」を受ける必要があり、自筆証書遺言の保管制度を用いた場合、検認手続を省略可能になります。

法改正によるメリット

①法務局で遺言書原本が保管されるため、紛失や破棄のおそれがない

②保管申請の際に形式審査がされるため、方式違反のおそれがない

③家庭裁判所での検認手続きが不要となるため、遺言書に基づき、すぐに遺産分割手続きに入れる

注意点

相続人が交付請求する場合には、相続人であることを証明するために戸籍取得が必要になる

戸籍収集や相続人確定の手続きをしなくてはいけない(必要期間:約1か月)

遺言者本人が法務局に出頭して手続きする必要がある(代理申請不可)

遺言の内容を審査する仕組みではないので、遺言の内容に不備がある遺言書が作られてしまう可能性がある

よくある「残されたご家族がトラブルとなる可能性がある」遺言の内容

① 遺留分を検討した内容になっていない

② 相続税のことまで検討できていない(相続税上、不利ではないか等)

➂ 付言事項を有効活用できていない(争族を防ぐための配慮や対策がされているか等)

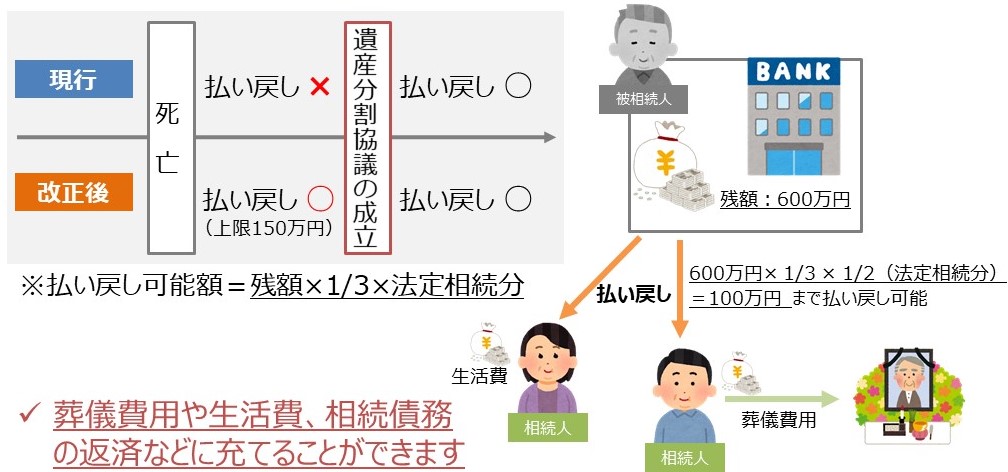

預貯金の払い戻し制度

現行法

① 相続された預貯金は遺産分割協議の対象財産となる

② 一部の相続人による、相続分に応じた単独での払い戻しは認められない

※平成28年12月19日最高裁判所の決定

改正後(2019年7月1日施行)

家庭裁判所による判断を経なくとも、各相続人は遺産である預貯金のうち、金融機関に対し特定の相続人が単独での預貯金の払い戻しを受けることができる(金融機関ごとに上限金額あり)。

金融機関から単独で払い戻しを受けることができる金額

相続開始時における金融機関からの払い戻し金融機関の預貯金の金額 × 1/3 × 行う相続人の法定相続分 ※口座基準

注意点

①法定相続分が特定しないと、金融機関が預金の払い戻しに応じてくれない可能性がある

戸籍収集や相続人確定の手続きをしなくてはいけない

②相続した銀行の口座解約は、全ての資料を揃えたとしても1週間以上はかかるケースが多い

「法定相続証明情報(下記が必要書類)」で手続きしないと、各金融機関で戸籍を全て確認していただく必要があるため、時間がかなりかかる

① 被相続人(亡くなられた方)の戸除籍謄本

② 被相続人(亡くなられた方)の住民票の除票

➂ 相続人の戸籍謄抄本

④ 申出人(相続人の代表となり手続を進める方)の氏名・住所を確認する事ができる公的書類

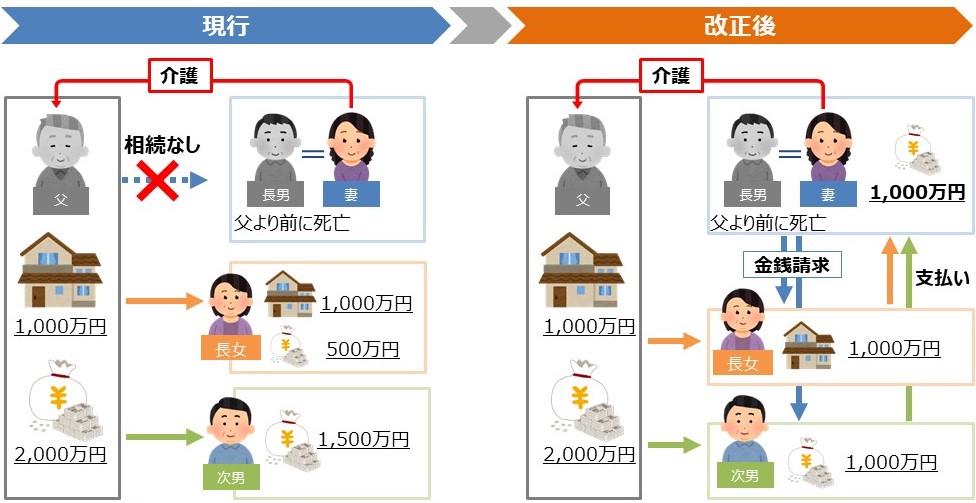

特別寄与の制度

相続人以外の者の貢献を考慮するための方策の新設

介護などを行った場合に、相続人以外でも寄与分を請求できるようになります!

特別寄与の制度(2019年7月1日施行)

現行法

共同相続人が、 被相続人の事業に関する労務の提供または財産上の給付、被相続人の療養看護その他の方法によって被相続人の財産の維持・管理について特別の寄与をしたときは、共同相続人の協議または家庭裁判所の決定により、寄与分を加えた額をその者の相続分とします。(現行民法904条の2/寄与分)

改正後

被相続人に対して無償で療養看護その他の労務提供をしたことにより、被相続人の財産の維持・増加について特別の寄与をした被相続人の親族(=「特別寄与者」)は、相続の開始後、相続人に対し、寄与に応じた額の 金銭(=「特別寄与料」)の支払いを請求することができます。

当事者間に協議が調わない・協議をすることができないときは、家庭裁判所に訴え出ることができます。(特別寄与者が相続の開始及び相続人を知ったときから6箇月以内 または 相続開始から1年以内)。

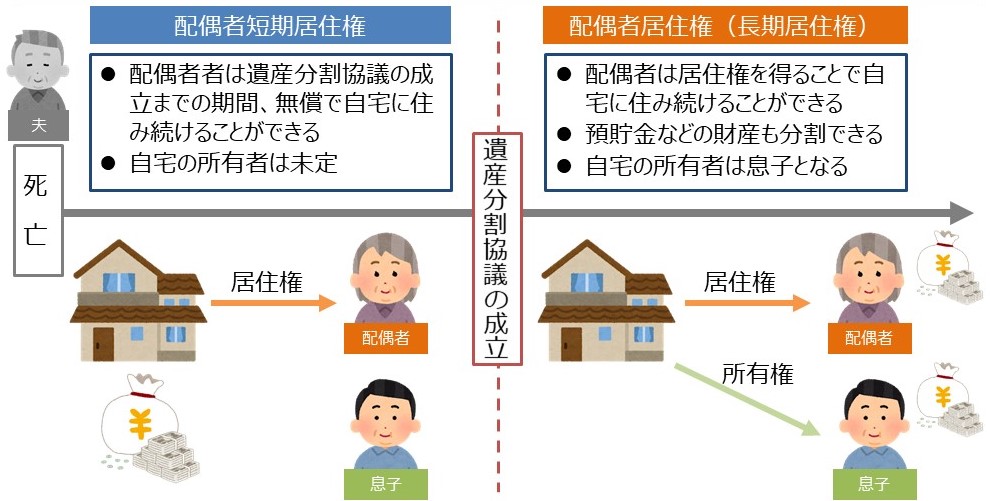

配偶者居住権と短期配偶者居住権

配偶者短期居住権

現在

共同相続人の一部が相続開始前から被相続人の許諾を得て遺産である建物に同居していた場合、 特段の事情のない限り、被相続人と同居の相続人において、被相続人が死亡し相続が開始した後も、 遺産分割により建物所有関係が最終的に確定するまでの間は、引き続き同居の相続人に建物を無償で使用させる旨の合意があったものと推認する。※平成8年12月17日最高裁判所の判決

改正後(2020年4月1日施行)

「配偶者短期居住権」の創設

配偶者が故人所有の建物に無償で居住していた場合に成立する、「居住建物を無償で使用する権利」

相続開始の時から6箇月を経過する日まで

または

②ー1 【遺産分割による場合】遺産分割により居住建物の帰属が確定した日

②ー2 【遺産分割以外の場合】居住建物を取得した者が短期居住権の消滅の申入れをした日から6箇月を経過する日

※最低でも6か月は続き、配偶者は保護されます。

配偶者居住権

現在

①これまで故人と一緒に住んでいた配偶者が自宅不動産を取得した場合、それだけで法定相続分相当、あるいは法定相続分を超える財産を取得する結果となり、

②他の相続人から法定相続による遺産分けを求められてしまった場合、不動産以外の金銭(=今後の生活資金)を遺産から受け取れないという事態が起きてしまっていた。

改正後(2020年4月1日施行)

「配偶者居住権」の創設

① 配偶者の終身または一定期間(期間を設定した場合)、配偶者が「居住建物の全部について無償で使用・収益をする権利」。

②所有権よりも小さい財産価額の遺産を取得した扱いで、配偶者は当該不動産に原則死ぬまで住み続けることが可能となる。また、他の遺産を取得できる余地も広がる。

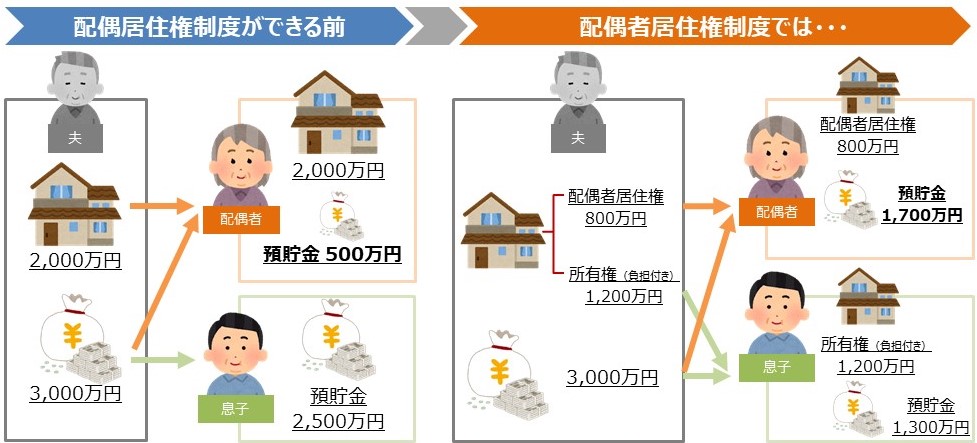

現行の制度と比較した場合のケース

◆相続人 |妻(配偶者)と息子

◆相続財産|自宅 2,000万円 ・ 預貯金 3,000万円

◆相続分 |妻=1/2 息子=1/2(2,500万円ずつ)

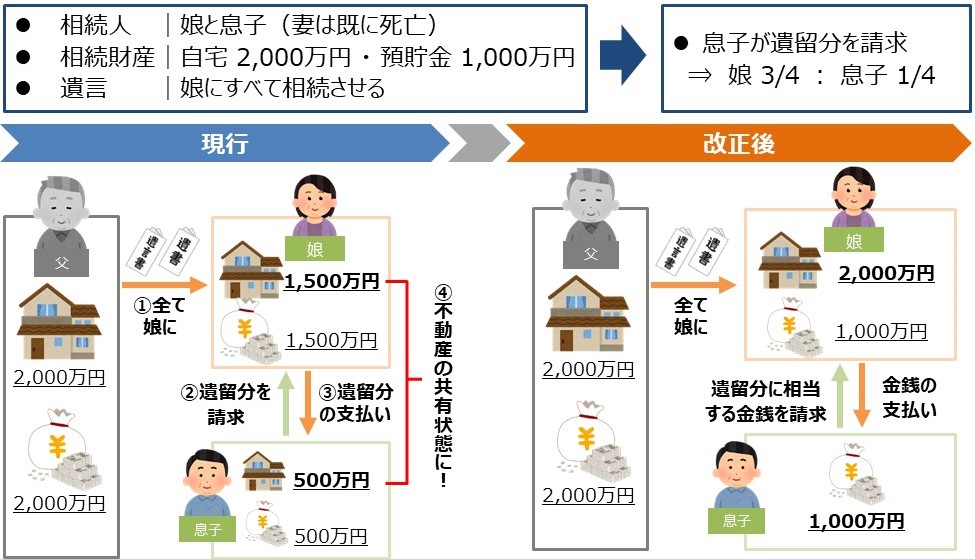

遺留分制度の見直し

遺留分制度の問題点

①遺留分減殺請求権の行使によって共有状態が発生する ⇒ 事業承継の支障となるおそれ

②この共有割合は、不動産の評価額を基準にして決まるため、大きな額になることが多い ⇒ 持分権の処分に支障が出るおそれ

改正後(2019年7月1日施行)

遺留分制度の見直し

①遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭の請求をすることができるようになる

②遺贈や贈与を受けた者が金銭を直ちに準備することができない場合には、裁判所に対し、支払期限の猶予を求めることができる