兄弟姉妹が相続人になるケースとは?法定相続分と手続き時の注意点

相続が発生した場合、遺産は配偶者や子が取得するのが一般的ですが、亡くなった人の兄弟姉妹が相続人として遺産を取得するケースもあります。

本記事では、兄弟姉妹が法定相続人になるケースと、相続人となった際に注意すべきポイントを解説します。

被相続人の兄弟姉妹が相続人になるケース

亡くなった人(被相続人)の兄弟姉妹が相続人となるのは、相続発生時点の状況が大きく関係してきます。

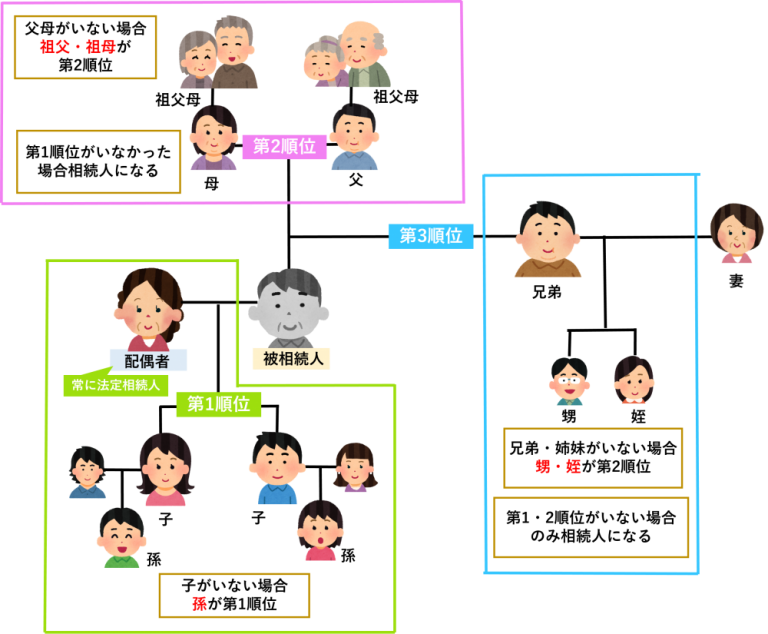

法定相続人の範囲と相続順位

被相続人の遺産を取得する権利があるのは、法定相続人に該当する人です。

法定相続人は民法で規定されており、被相続人との続柄に応じて相続順位が定められています。

<法定相続人の相続順位>

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第一順位 | 子供(直系卑属) |

| 第二順位 | 親(直系尊属) |

| 第三順位 | 兄弟姉妹 |

被相続人の配偶者は、他の親族の存在に関係なく必ず法定相続人となります。

配偶者に該当するのは相続開始時点において法律上の婚姻関係にある人をいい、内縁の妻(夫)や離婚した元妻(元夫)に相続権はありません。

法定相続人の第一順位は子、第二順位は被相続人の両親となっており、兄弟姉妹は第三順位に該当します。

相続順位が高い人が相続開始時点にいる場合、下位の人は原則として法定相続人にはなれません。

そのため、被相続人の兄弟姉妹が法定相続人になるのは、相続開始時点で被相続人に子と両親が不在の状況に限られます。

なお、法定相続人が相続開始前に亡くなっている場合でも、亡くなった相続人の子供がいるときは、相続人の相続人が法定相続人の地位を代襲することができます。

被相続人の兄弟姉妹が法定相続人となった際、相続開始前に亡くなっている兄弟姉妹に子(被相続人の甥姪)がいれば、その子が代襲相続人として兄弟姉妹の地位を引き継ぎます。

法定相続人が相続放棄をすると相続順位が繰り上がる

相続順位が最も高い人は遺産を相続する権利を有していますが、法定相続人は相続権を放棄することも可能です。

相続放棄とは、相続財産を取得する権利をすべて放棄することをいい、放棄する際は家庭裁判所で手続きしなければなりません。

法定相続人が全員相続放棄をした場合、相続権は次に相続順位が高い人に回ってきますので、子と両親が相続放棄をすると兄弟姉妹が法定相続人になります。

なお、相続放棄をした場合、その法定相続人は最初から相続権を有していなかった扱いとなるため、代襲相続は発生しません。

兄弟姉妹が法定相続人における法定相続分の割合

兄弟姉妹が法定相続人となる場合、被相続人の配偶者の有無や両親との関係性で法定相続分の割合が変わってきます。

ケース①:相続人が配偶者と兄弟姉妹の場合

法定相続人が配偶者と兄弟姉妹の場合、配偶者の法定相続分は4分の3、兄弟姉妹の法定相続分は相続財産の4分の1です。

兄弟姉妹が複数人いるときは、4分の1の権利を兄弟姉妹の数で割ることになります。

法定相続人が配偶者と被相続人の兄弟3人の計4人の場合、兄弟の1人当たりの法定相続分は12分の1です。

なお、法定相続分は法律上で認められた相続する権利の割合であるため、すべての相続人が合意していれば相続財産をどのように分割しても問題ありません。

ケース②:相続人に半血兄弟がいる場合

被相続人の法定相続人が兄弟姉妹のみの場合、兄弟姉妹の人数で割った数が各人の法定相続分です。

ただし、被相続人と父母のいずれかが異なる兄弟姉妹(半血兄弟)の法定相続分については、父母が同じ兄弟姉妹(全血兄弟)の2分の1です。

たとえば法定相続人が、全血兄弟Aと半血兄弟Bの2人の場合、法定相続分はAが3分の2、Bが3分の1となります。

兄弟姉妹が法定相続人となったときの注意点

被相続人の兄弟姉妹が法定相続人となった場合、子や両親が法定相続人のときと扱いが異なる部分があります。

実務上の相続手続きにおいても、注意すべきポイントがあるのでご確認ください。

注意点①:兄弟姉妹は再代襲の対象外

再代襲とは、法定相続人と代襲相続人が相続開始前に亡くなっている場合、代襲相続人の子が法定相続人の地位を引き継ぐことをいいます。

被相続人の子と孫(子の子)が既に亡くなっていたとしても、孫の子である曾孫がいれば相続人の地位を再代襲することができます。

一方で、被相続人の兄弟姉妹は再代襲が認められていないため、兄弟姉妹および兄弟姉妹の子(甥姪)が亡くなっている場合、甥姪の子(姪孫)は相続人になることはできません。

被相続人が高齢だと甥姪が先に亡くなっていることもありますので、相続開始時点で健在の人を必ず確認してください。

注意点②:遺留分が認められない

遺留分とは、法律上で保障されている相続財産を取得する割合をいいます。

遺言に相続財産を特定の人にすべて相続させる記載があった場合、他の相続人は相続財産を取得できなくなる恐れがあります。

しかし、法定相続人には遺留分相当額を相続する権利を主張することが認められており、遺留分を侵害された人は、他の相続人や遺贈・贈与を受けた人に対して遺留分の侵害額を請求することができます。

遺留分として主張できる割合は法定相続人の立場や相続人の数によって変わりますが、被相続人の兄弟姉妹については、法定相続人であったとしても遺留分が認められていません。

被相続人が相続人以外の人に財産をすべて渡す内容の遺言書を残していた場合、兄弟姉妹は相続財産を取得できないのでご注意ください。

注意点③:遺産分割協議がまとまりにくい

主な相続財産が金銭や上場株式であれば、法定相続分などによって分けることも可能です。

しかし不動産などの分割するのが難しい財産があると、取得する財産を巡って揉めることもあるので、遺産分割協議がまとまりにくいです。

被相続人が高齢で亡くなった場合、被相続人の兄弟姉妹も高齢になっていますので、相続開始前に亡くなっている兄弟姉妹がいれば、甥姪が遺産分割協議に参加することになります。

血縁関係が遠くなるほど相続人間の面識がないケースが増えますので、話し合いの場を設けるのにも苦労します。

注意点④:戸籍等の必要書類を集めるのが大変

相続手続きに際しては、被相続人の出生から死亡までの戸籍をすべて取得しなければなりません。

相続人についても、血縁関係などを確認するために戸籍等を取得する必要があります。

戸籍は本籍地のある市区町村で取得することになるので、書類を揃えるだけでも莫大な時間がかかりますし、必要書類の取得漏れが発生しやすいです。

取得漏れの書類が一つでもあると相続手続きが行えませんので、状況によっては専門家に依頼することも検討してください。

<兄弟姉妹が法定相続人の場合に取得すべき戸籍等>

- ・被相続人の出生から死亡までの戸籍(除籍)謄本

- ・両親の出生から死亡までの戸籍(除籍)謄本

- ・祖父母の死亡の記載がある戸籍(除籍)謄本

- ・相続人となる兄弟姉妹の戸籍謄本等

注意点⑤:相続税は2割増しで支払わなければならない

相続税は、被相続人の財産に対して課される税金です。

相続財産を取得した人が取得した財産の割合に応じて相続税を支払うことになりますが、相続財産を取得した人が配偶者および一親等の血族(子、親)以外の場合、相続税を2割増し(相続税の2割加算)で支払わなければなりません。

相続税の2割加算の規定は、法定相続人であったとしても適用されますので、兄弟姉妹が相続税の申告をする際は2割加算の適用漏れに気を付けてください。

法定相続人が兄弟姉妹でも円滑に相続を完了するための対策

兄弟姉妹が法定相続人となる場合、相続手続きが難航することが予想されますので、生前中に相続対策を行ってください。

遺言書を作成する

相続トラブル防止のための方法として効果的なのが、遺言書を作成することです。

遺言が相続財産の取り分を巡っての争いをあらかじめ防ぐことができますし、遺言書に基づいて相続手続きを行うことができます。

財産目録やエンディングノートを作成する

相続に関する争いで多いのが、相続財産が想像よりも少ない場合です。

被相続人と同居していない親族は、財産状況を把握する手段が限られますので、「把握できていない財産が他にもあるのではないか」と疑う可能性があります。

法定相続人が兄弟のみや姉妹のみの場合、誰かが相続財産を隠しているのではないかと疑心暗鬼になることもありますので、被相続人自身が生前に財産内容をまとめておくとトラブルを未然に防げます。

相続の無料相談実施中!

相続手続きや遺言書作成など、相続に関わるご相談は当事務所にお任せください。

当事務所の相続の専門家が、親切丁寧にご相談に対応させていただきます。

予約受付専用ダイヤルは「0120-339-103」になりますので、お気軽にお問い合わせください。

料金についてはこちら>>

https://niigata-isansouzoku.com/fee/

事務所紹介についてはこちら>>

https://niigata-isansouzoku.com/office/

無料相談についてはこちら>>

https://niigata-isansouzoku.com/flow/

相続手続きを丸ごとサポート

相続人調査(戸籍収集)や遺産分割協議書の作成、預金口座や不動産の名義変更など、あらゆる相続手続きをまとめて代行いたします。

不動産や預貯金等など、相続財産の種類が多い方ほどオススメのプランです。

| 相続財産の価額 | 報酬額 |

|---|---|

| 200万円以下 | 15万円 |

| 200万円超~500万円以下 | 20万円 |

| 500万円超~5,000万円以下 | 価額の1.0%+15万円 |

| 5,000万円超~1億円以下 | 価額の0.8%+25万円 |

| 1億円超~3億円以下 | 価額の0.6%+45万円 |

| 3億円超 | 価額の0.3%+135万円 |

主な相続手続のメニュー

ご相談が多い相続手続一覧

-

107,800円〜

-

165,000円〜

-

165,000円〜

-

330,000円〜